Geschreven door: Nol Goulmy

Vanaf 1 januari 2023 wordt de categorie vastgoed als belegging in box 3 zwaarder belast. Samen met andere fiscale maatregelen zoals de verhoging van de overdrachtsbelasting voor beleggers, is het daarom minder aantrekkelijk om een woning voor de verhuur te hebben in box 3.

Inmiddels is ook de hypotheekrente sterk gestegen en komt er per 1 januari 2024 dwingend recht op het gebied van huurprijzen voor een groot aantal woningen die momenteel nog in de vrije sector vallen. Daarnaast lijkt de woningmarkt af te koelen waardoor de waarde minder hard stijgt. De winst bij verkoop (indirecte rendement) neemt hierdoor af.

Strategieën voor woningverhuur in box 3

Heb jij momenteel één of meerdere woningen voor de verhuur in box 3? Dan is de voor jou te bepalen beste strategie sterk afhankelijk van meerdere factoren. Heb je bijvoorbeeld een beleggingshypotheek, hoeveel rente betaal je en hoe lang staat de rente nog vast? Ook is het belangrijk om te weten of de huren die je ontvangt kloppen volgens het puntensysteem. Heb je gebruik gemaakt van tijdelijke huurovereenkomsten? Misschien is het dan verstandig om tijdig de huur op te zeggen zodat je de woning leeg kunt verkopen.

Wil jij weten welke strategie het beste is voor jouw vastgoed in box 3 of zoek je naar alternatieve vastgoed beleggingen? neem gerust contact met ons op. We denken graag met je mee. Ga naar onze contactpagina of bel 0592 – 76 70 66.

Wijzigingen en gevolgen voor rendement

Onderstaand wordt ingegaan op de belangrijkste wijzigingen en wat daarvan de gevolgen kunnen zijn voor je rendement op een verhuurde woning mét en zonder hypotheek.

Wat is er gewijzigd?

De wijzigingen gaan stapsgewijs. Het is de bedoeling dat vanaf 2027 een nieuw stelsel wordt ingevoerd waarbij het werkelijke rendement op vermogen wordt belast. Tot die tijd geldt er overbruggingswetgeving.

Belangrijkste verschillen:

Het fictieve rendement op vastgoedbeleggingen is verhoogd

In de tijdelijke wetgeving tot en met 2026 worden de verschillende vermogensbestanddelen (sparen, beleggingen en schulden) belast tegen door de wetgever vastgestelde rendementspercentages. Voor 2023 gelden de volgende fictieve rendementen:

- Bank- en spaartegoeden: 0,36%;

- Beleggingen en andere bezittingen (zoals vastgoed): 6,17%;

- Schulden: 2,57%.

Het veronderstelde rendement van 6,17% is voor 2023 definitief vastgesteld. De andere percentages zijn voorlopig en worden begin 2024 definitief vastgesteld.

De leegwaarde ratio is verhoogd

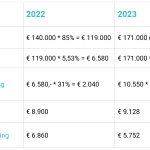

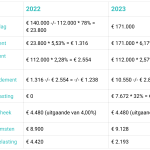

Dit is het percentage waarmee je de WOZ-waarde van de verhuurde woning vermenigvuldigt. De uitkomst hiervan is de waarde van de woning voor de aangifte inkomstenbelasting in box 3. Dit geeft de verhouding weer van de marktwaarde van de woning leeg en in verhuurde staat. Deze ratio wordt bepaald door de verhouding tussen de huurprijs en de WOZ-waarde. Door deze verhoging is de waarde van de woning in verhuurde staat voor de aangifte inkomstenbelasting veel hoger dan in 2022. Kwam de leegwaarde ratio voor jouw woning in 2022 op 67% dan is dat in 2023 95%;

De vermogensrendementsheffing is verhoogd

Voor 2023 wordt 32% gehanteerd. Dit is het belastingpercentage dat je betaalt over het vastgestelde rendementspercentage. Dit percentage wordt elk jaar met 1% verhoogd naar uiteindelijk 34% in 2025;